Suche

Suche

Aktuelle Entwicklungen und Reformbestrebungen der Ampel-Koalition geben Anlass, sich den Geltungsbereich der Unternehmensmitbestimmung nochmals bewusst zu machen. Immer wieder fällt auf: Unternehmen wissen oft nicht, dass sie von Gesetzes wegen der Unternehmensmitbestimmung unterfallen und ein mitbestimmter Aufsichtsrat zu bilden wäre. In diesem Beitrag soll die Mitbestimmung in Deutschland in den Fokus genommen werden. Wir geben einen Überblick über die unterschiedlichen Mitbestimmungsgesetze, deren Anwendungsbereiche und welche Rechtsfolgen sich daraus ergeben.

Was folgt aus der Unternehmensmitbestimmung?

Anders als die betriebliche Mitbestimmung nach dem Betriebsverfassungsgesetz (BetrVG), die eine Beteiligung über das Gremium des Betriebsrates an sozialen, personellen und wirtschaftlichen Angelegenheiten gewährt und auf Themen des täglichen Miteinanders im Betrieb (Arbeitsabläufe, Organisation und Zusammensetzung der Belegschaft) gerichtet ist, ermöglicht die unternehmerische Mitbestimmung den Arbeitnehmern eine Beteiligung an zentralen Planungs-, Lenkungs- und Organisationsentscheidungen des Unternehmens. Daraus folgt eine unmittelbare Einflussnahme auf die Unternehmenspolitik. Bezugspunkt sind die Gesamtbelange des Unternehmens.

Gremium der Unternehmensmitbestimmung ist der Aufsichtsrat. Dieser setzt sich teils aus Vertretern der Arbeitnehmer (und unter bestimmten Voraussetzungen auch Gewerkschaftsvertretern) und teils aus Vertretern der Anteilseigner zusammen. Dabei bemisst sich die zahlenmäßige Verteilung nach der Anzahl der im Unternehmen beschäftigten Arbeitnehmer.

- In Unternehmen mit in der Regel mehr als 500 bis 2.000 Arbeitnehmern besteht der Aufsichtsrat zu einem Drittel aus Vertretern der Arbeitnehmer,

- Sind in der Regel mehr als 2.000 Arbeitnehmer beschäftigt, ist ein paritätischer Aufsichtsrat zu bilden, der zu 50 % aus Arbeitnehmervertretern besteht.

Dem Aufsichtsrat kommen dabei u.a. folgende Kompetenzen zu: Kontrolle und Überwachung der Unternehmensleitung, bei paritätisch mitbestimmten Unternehmen sowie Aktiengesellschaften Bestellung und Widerruf der Bestellung der gesetzlichen Vertretungsorgane der Gesellschaft, d.h. Vorstand oder Geschäftsführung, und Mitsprache- sowie Mitentscheidung bei bestimmten Arten von Geschäften.

Wann ist ein Unternehmen mitbestimmt?

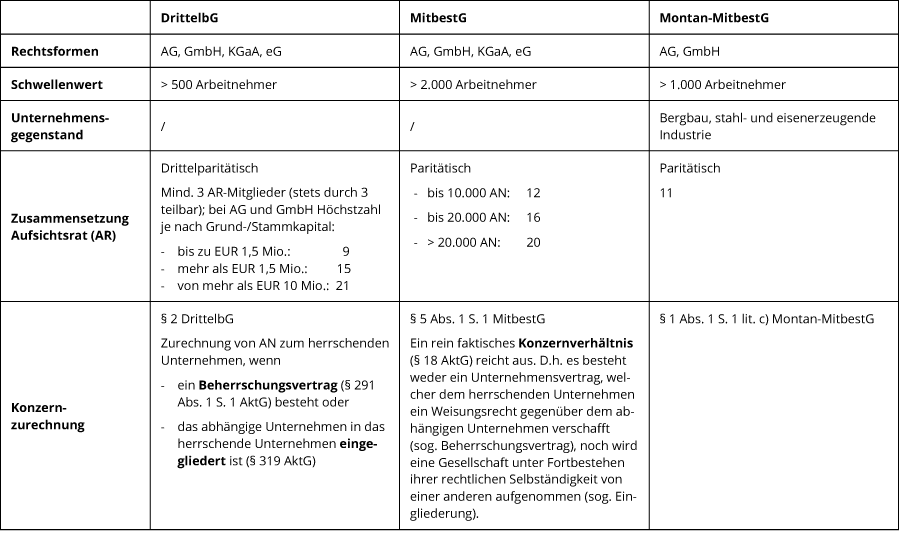

Die Mitbestimmung erstreckt sich nur auf Unternehmen in der Rechtsform einer Kapitalgesellschaft (z.B. AG, KGaA, GmbH) mit Sitz in Deutschland (Territorialprinzip). In Konzernstrukturen ist grundsätzlich maßgeblich, ob die herrschende Gesellschaft (i.d.R. eine Holdinggesellschaft) ihren Sitz im Inland hat (eine Ausnahme hiervon sieht § 5 Abs. 3 MitbestG vor).

Weiter ist die Größe des Unternehmens entscheidend. Wird der bereits erwähnte Schwellenwert von mehr als 500 in der Regel beschäftigten Arbeitnehmern erreicht, ist zwingend ein Aufsichtsrat zu bilden. Alle im Inland tätigen Arbeitnehmer, auch Teilzeitbeschäftigte und Leiharbeitnehmer im Entleiherunternehmen mit einer Einsatzdauer von über sechs Monaten, sowie Auszubildende zählen bei der Bestimmung des Schwellenwertes mit. Leitende Angestellten i.S.d. § 5 Abs. 3 S. 2 BetrVG zählen nur bei der Bestimmung des paritätischen Aufsichtsrats (Schwellenwert > 2.000) mit. Nach dem MitbestG sind auch die Arbeitnehmer abhängiger Konzernunternehmen einzubeziehen. Nach dem DrittelbG findet eine solche Konzernzurechnung demgegenüber aktuell nur insoweit statt, als zwischen der Obergesellschaft und abhängigen Gesellschaften Beherrschungsverträge bestehen oder soweit abhängige Unternehmen in das herrschende Unternehmen eingegliedert sind. Die jeweiligen Mitbestimmungsgesetze regeln die Ausprägungen der Konzernzurechnung unterschiedlich. Die Ampel-Koalition hat jedoch im Koalitionsvertrag angekündigt, die Konzernzurechnung nach dem DrittelbG zu erweitern (dazu sogleich).

In der nachfolgenden Tabelle werden die Unterschiede der einzelnen Mitbestimmungsgesetze herausgestellt.

Mitbestimmungsgesetze in Deutschland im Vergleich

Die unternehmerische Mitbestimmung ist in verschiedenen Gesetzen eigenständig geregelt. Hier sind das Mitbestimmungsgesetz (MitbestG), das Drittelbeteiligungsgesetz (DrittelbG) und das Montan-Mitbestimmungsgesetz (MontanMitbestG) als relevanteste Vorschriften zu nennen. Aus ihnen ergeben sich unterschiedliche Vorgaben hinsichtlich Anwendungsbereichs und Größe des zu bildenden Aufsichtsrates.

Ignoriert ein Unternehmen seine gesetzliche Pflicht zur Einrichtung eines Aufsichtsrates, verhält es sich rechtswidrig. Bei Streitigkeiten über die Pflicht zur Unternehmensmitbestimmung können Arbeitnehmer bzw. Gewerkschaften ein sog. Statusverfahren vor den ordentlichen Gerichten einleiten.

Reformüberlegungen der Koalition

Das Recht der Unternehmensmitbestimmung ist dieser Tage von besonderer Relevanz. Zu dem am 31.01.2023 in Kraft getretenen „Gesetz über die Mitbestimmung der Arbeitnehmer bei grenzüberschreitendem Formwechsel und grenzüberschreitender Spaltung (MgFSG)“ haben wir bereits auf unserem Blog berichtet. Die Koalitionspartner haben weitere Verschärfungen der Unternehmensmitbestimmung angekündigt. Bereits in den Wahlprogrammen war die Rede von einer Erweiterung der deutschen Mitbestimmung auf Unternehmen ausländischer Rechtsformen, einer Senkung der Schwellenwerte und der Stärkung der paritätischen Mitbestimmung. Im Koalitionsvertrag ist das klare Ziel definiert, die missbräuchliche Umgehung des geltenden Mitbestimmungsrechts zu verhindern. Welche konkreten Maßnahmen dazu geplant sind, wird sich zeigen. Konkret hat die Koalition Bestrebungen angekündigt, die Konzernzurechnung des MitbestG auf das DrittelbG zu übertragen. Damit soll eine Angleichung dergestalt erfolgen, dass Arbeitnehmer eines Konzernunternehmens dem herrschenden Unternehmen nicht nur dann zugerechnet werden, wenn zwischen den Unternehmen ein Beherrschungsvertrag besteht oder das abhängige Unternehmen in das herrschende Unternehmen eingegliedert ist, sondern auch bei Vorliegen einer bloßen Mehrheitsbeteiligung an einem Unternehmen (faktischer Konzern). Dies dürfte eine Vielzahl von Unternehmen betreffen. Unternehmensgruppen, welche in der Regel mehr als 500, aber weniger als 2.000 Arbeitnehmer im Inland beschäftigen, sind angehalten, die gesetzgeberischen Vorhaben zu verfolgen und sich rechtzeitig auf neue Entwicklungen einzustellen.