Suche

Suche

Nachdem im Januar 2023 die neue EU-Richtlinie zur Unternehmens-Nachhaltigkeitsberichtserstattung (Corporate Sustainability Reporting Directive, CSRD) in Kraft trat, folgt nun der nächste Meilenstein: Am 31. Juli 2023 veröffentlichte die europäische Kommission die Set 1 der European Sustainability Reporting Standards (ESRS). Wir erklären, was das nun für Unternehmen bedeutet.

In unserem Blog haben wir bereits über die CSRD und deren Auswirkungen berichtet. Damit eine einheitliche Berichterstattung gewährleistet werden kann, wird die CSRD durch verbindliche Berichtsstandards, die ESRS, ergänzt. Vereinfacht ausgedrückt regelt die CSRD das „Ob“ der Berichterstattung und die ESRS das „Worüber“. Das Ziel des Ganzen: Transparenz. Stakeholder sollen besser einschätzen können, wie nachhaltig ein Unternehmen ist.

Für wen die Berichtspflicht gilt und über was berichtet werden muss

Schritt 1 – das „Ob“: Das Unternehmen muss zunächst der Berichtspflicht unter der Corporate Sustainability Reporting Directive (CSRD) unterfallen. Dabei ist wie folgt zu unterscheiden:

- Ab dem 1. Januar 2024 gilt eine Berichtspflicht im Jahr 2025 für Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern, die bereits der NFRD unterliegen.

- Ab dem 1. Januar 2025 gilt eine Berichtspflicht im Jahr 2026 für große Unternehmen, die derzeit nicht der NFRD unterliegen, mit mehr als 250 Mitarbeitern und/oder 20 Millionen Euro Bilanzsumme und/oder 40 Millionen Euro Umsatz.

- Ab dem 1. Januar 2026 mit einer Berichtspflicht im Jahr 2027, aber mit Opt-Out-Möglichkeit, für börsennotierte KMU sowie für kleine und nicht-komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen.

Siehe hierzu unser Update.

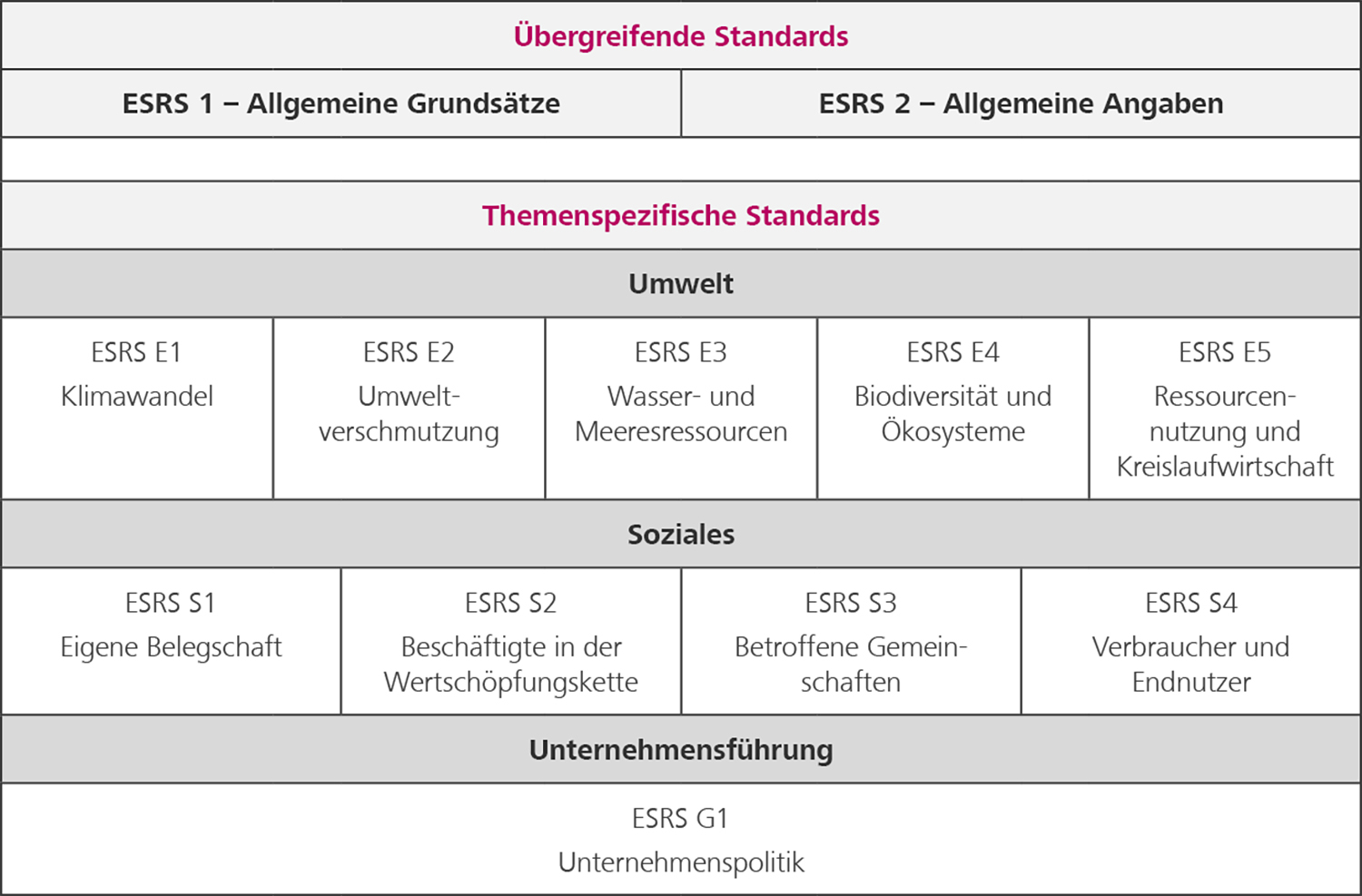

Schritt 2 – das „Worüber“: Die Set 1 der European Sustainability Reporting Standards (ESRS) regeln, zu welchen ESG-Standards zu berichten ist.

Das Prinzip der doppelten Wesentlichkeit

Ein Unternehmen, das in den Anwendungsbereich der CSRD fällt, muss nicht über alle 12 Standards berichten. Die allgemeinen Angaben (ESRS 2) sind verpflichtend. Für alle anderen Standards gilt das Prinzip der doppelten Wesentlichkeit. Demnach ist ein Nachhaltigkeitsthema ein wesentlicher und berichtspflichtiger Standard, wenn es

- sich auf erhebliche tatsächliche oder potenzielle Auswirkungen des Unternehmens auf Menschen oder auf die Umwelt bezieht (sog. „impact materiality“)

und/oder

- kurz-, mittel- oder aber auch langfristig erhebliche finanzielle Auswirkungen auf das Unternehmen hat oder jedenfalls haben kann (sog. „financial materiality“).

Kommt ein Unternehmen zu dem Schluss, dass ein Standard nicht wesentlich und berichtspflichtig ist, können dazu Angaben gemacht werden, müssen es aber nicht. Eine Ausnahme gilt für den Klimaschutz ESRS E1: Sollte ein Unternehmen der Ansicht sein, der Klimaschutz sei nicht doppelt wesentlich im Sinne des obengenannten Prinzips, muss das Unternehmen diese Ansicht besonders begründen.

Der Ausblick

Der 1. Januar kommt schneller als manchem Unternehmen lieb sein wird: Auch wenn Übergangsfristen vorgesehen sind und den Unternehmen durch das Prinzip der doppelten Wesentlichkeit eine gewisse Flexibilität eingeräumt wird, über was berichtet wird und über was nicht, sollten Unternehmen den Aufwand nicht unterschätzen. Eine solide Datenbasis ist die halbe Miete. Die ESRS stellen hierfür eine Art Checkliste dar. So schnell wie möglich sollten sich Unternehmen um die Datenerhebung kümmern. Dabei darf nicht vergessen werden, dass Daten Dritter eine Rolle spielen können, wenn beispielsweise über die Wertschöpfungskette berichtet werden muss. Nach der Datenerhebung erfolgt die Datenanalyse und -bewertung. Mit einem einfachen „Abhaken“ der „ESRS-Checkliste“ ist es aber nicht getan. Vielmehr sind Unternehmen angehalten, die Analyse detailliert zu begründen. Das erfordert nicht nur Zeit- sondern auch Personalressourcen.